THT hírek pályázatok energia jog pénzügyek lakáspiac Az én házam podcast Hírek A szakértő válaszol Társasházkezelő regiszter Közös képviselőt keresek Konferenciák Szaklapok Szakkönyvek Szakmai díjak Előfizetés Webáruház Érdekképviseletek Regisztráció Hírlevél ajánlása Letöltések Impresszum Kapcsolat

Rendkívül dinamikus áremelkedés és hitelpiaci élénkülés – megjelent az MNB Lakáspiaci jelentése2026. június 4. |

|---|

A hazai lakáspiac rendkívül intenzív évet zárt: 2025-ben a lakásár-növekedés országosan reálértelemben elérte a 19,0%-ot, ami az elmúlt negyedszázad legjelentősebb áremelkedési üteme. A Magyar Nemzeti Bank 2026. májusi Lakáspiaci jelentéséből kiderül, hogy a dinamikus drágulás mögött komoly feszültségek húzódnak, és a piac 2026 elejére a lassulás jeleit mutatja. A hazai lakáspiac rendkívül intenzív évet zárt: 2025-ben a lakásár-növekedés országosan reálértelemben elérte a 19,0%-ot, ami az elmúlt negyedszázad legjelentősebb áremelkedési üteme. A Magyar Nemzeti Bank 2026. májusi Lakáspiaci jelentéséből kiderül, hogy a dinamikus drágulás mögött komoly feszültségek húzódnak, és a piac 2026 elejére a lassulás jeleit mutatja.

|

|

20 190 HUF

Kültéri Postaláda - nemesacélból

Érdekel → |

|

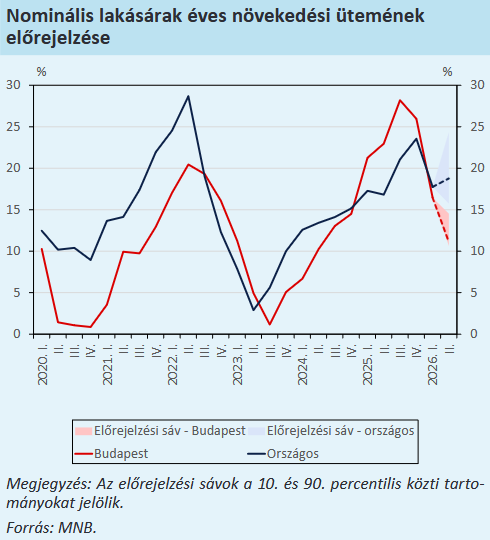

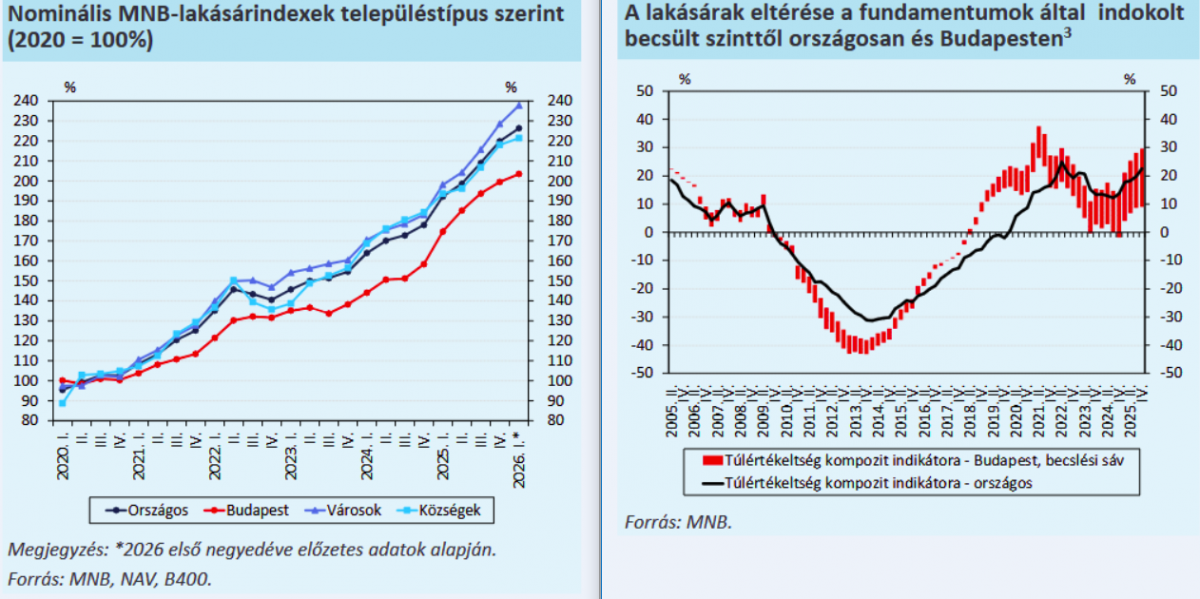

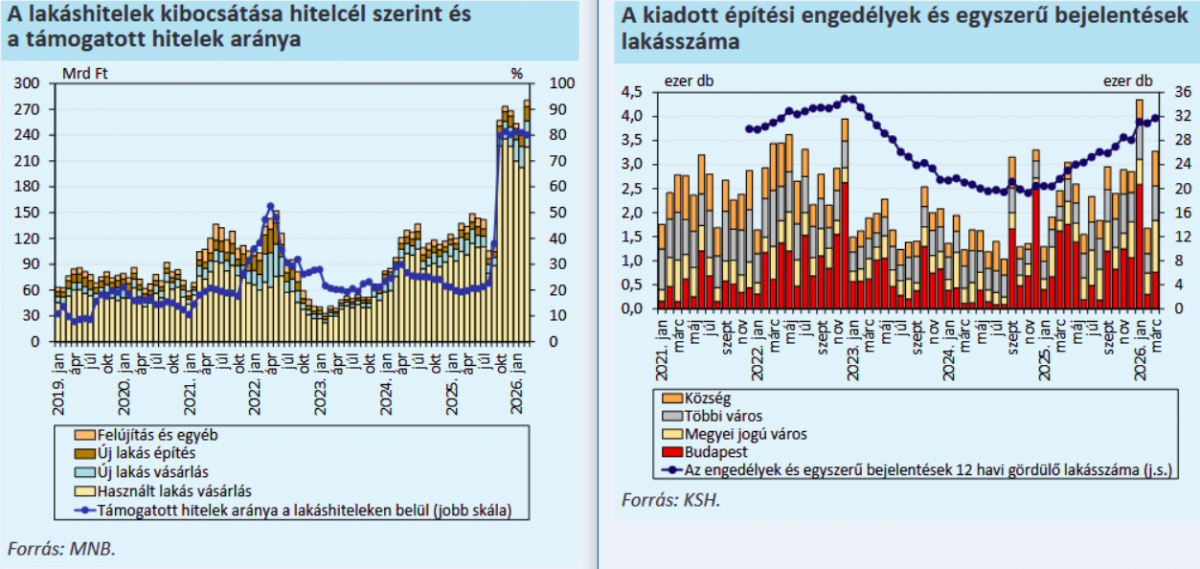

Feszülő fundamentumok, lakásár-divergencia és a jegybanki tőkepuffer bevezetése A lakásárak ütemes növekedése mögött meghúzódó gazdasági háttérfolyamatok vizsgálata alapján jelentős területi eltérések tapasztalhatók. A nominális lakásárak éves dinamikája a harmadikról a negyedik negyedévre Budapesten 28,2%-ról 26,0%-ra mérséklődött, a vidéki városokban 20,8%-ról 24,8%-ra emelkedett, a községekben pedig 14,5%-ról 18,3%-ra nőtt. Némileg tompította a folyamatot, hogy az újépítésű lakások árai a Központi Statisztikai Hivatal (KSH) adatai szerint mérsékeltebb, 7,4%-os növekedést mutattak, elmaradva az építési költségek emelkedésétől, így a túlértékeltség fokozódása elsősorban a használt lakások piacára koncentrálódott.

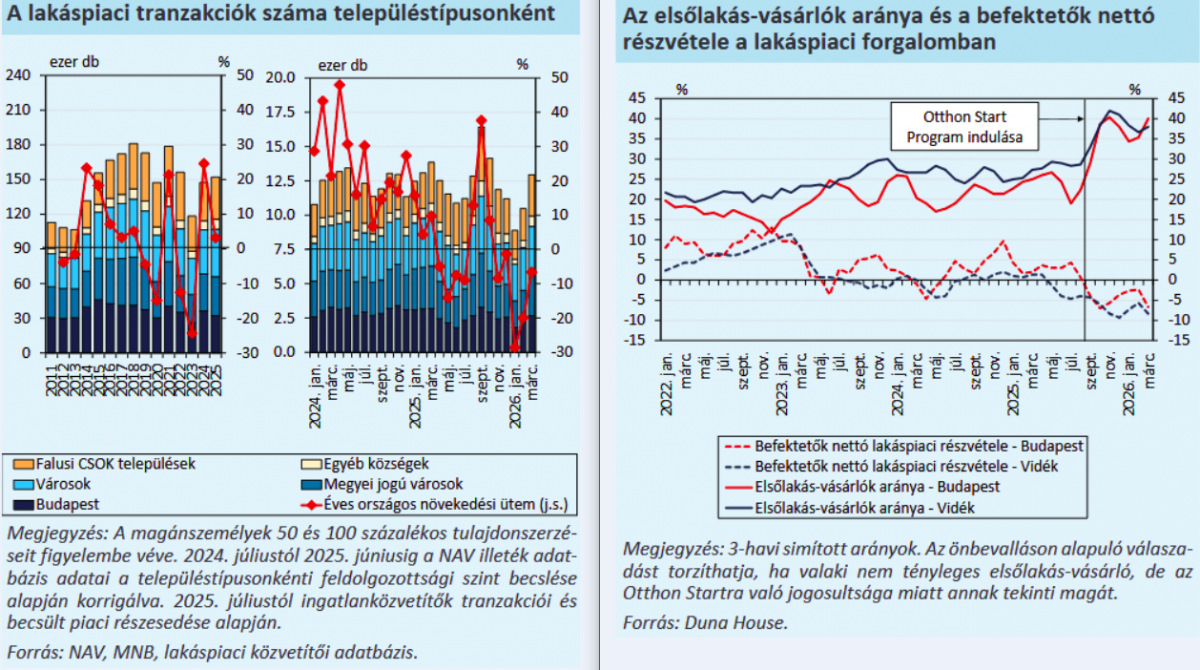

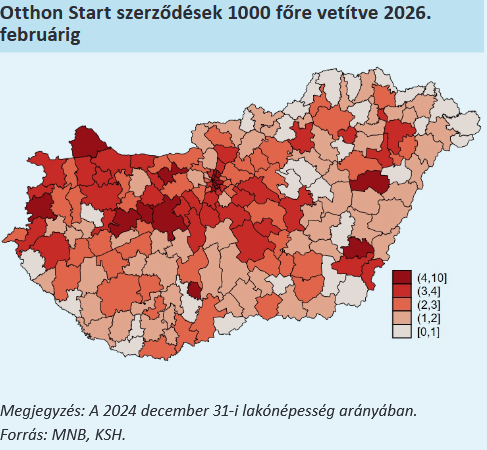

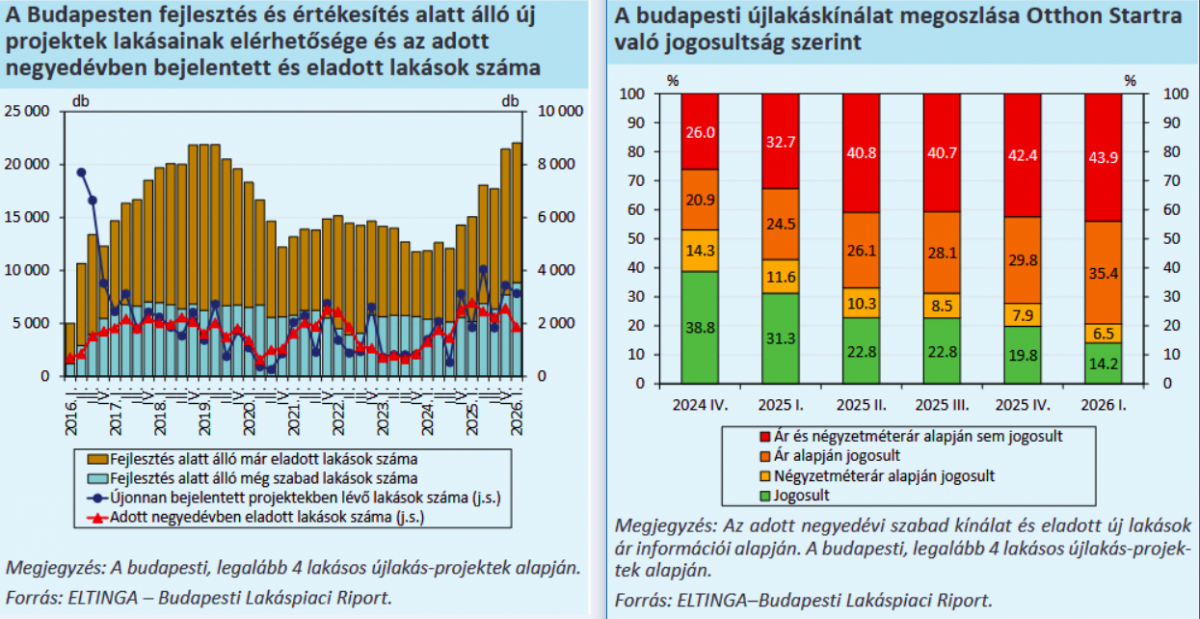

A jegybanki kompozit indikátor mérései szerint 2025 negyedik negyedévére a lakásárak országosan 22,5%-kal haladták meg a fundamentumok által indokolt szintet, ami az előző év azonos időszakához képest 8,8 százalékpontos elmozdulást jelent a túlértékeltség irányába. Ez a makrogazdasági egyensúlytalanság jól tetten érhető a keresletoldali alindikátorok alakulásában is: miközben a vizsgált időszakban a bérleti díjak csupán 6,0%-kal, a háztartások rendelkezésre álló jövedelme 7,0%-kal, az átlagbérből megfizethető hitelösszeg pedig 9,0%-kal emelkedett éves összevetésben, addig a lakásárak növekedési rátája ezeket a mutatókat jelentősen felülmúlta. A felerősödő lakáspiaci és ebből fakadó bankrendszeri kockázatokra reagálva a Magyar Nemzeti Bank preventív lépésre kényszerült. 2026. január 1-jétől a hazai lakóingatlanra bejegyzett zálogjoggal fedezett kitettségek esetében 1,0%-os szektorális rendszerkockázati tőkepuffert (SyRB) írt elő, amellyel célzottan növeli a kereskedelmi bankok ellenálló képességét egy felmerülő piaci korrekció esetére. A jövőbeli kilátásokat illetően az MNB MIDAS típusú előrejelző modellje már a dinamika csillapodását vetíti előre. 2026 második negyedévére a medián prognózis országosan 19,1%-os éves növekedési ütemet vár, míg Budapesten élesebb lassulással 10,9%-ra mérséklődhet a nominális lakásár-dinamika, jóllehet a kockázatok aszimmetrikusak, és a felfelé mutató árkockázat valószínűsége továbbra is nagyobb.  A lakásárak és a reálgazdasági alapok - különösen a lakossági jövedelmek és a bérleti díjak - közötti eltérés kiemelkedő piaci egyensúlytalanságra utal, ami hosszú távon korlátozza a természetes lakáskeresletet. Bár az előrejelzések az árdinamika fokozatos mérséklődését vetítik előre a fővárosban, a kialakult historikus túlértékeltség teljes mértékben indokolttá tette az MNB preventív makroprudenciális szigorítását, mivel a felhalmozódó bankrendszeri kockázatok továbbra is aszimmetrikusak és felfelé mutatnak. Az Otthon Start Program hatásai A 2025 szeptemberében elindított Otthon Start Program (OSP) mint fix 3,0%-os kamatozású, maximum 50 millió forintos államilag támogatott lakáshitel-konstrukció, átalakította a hazai lakáspiac működési mechanizmusait. A program volumenbővítő hatása azonban a kezdeti élénkülést követően átmenetinek bizonyult. Bár 2025 egészében a magánszemélyek által realizált tranzakciók száma országosan még 3,0%-os bővüléssel elérte a 152 ezer darabot, 2026 első negyedévében már éles, 18,0%-os visszaesés volt tapasztalható az adásvételek számában az előző év azonos időszakához képest. Ez a korrekció és a keresletcsökkenés - amelyet az ingatlan.com hirdetési adatai is megerősítenek - a piaci aktivitás mérséklődésére utal, miközben a befektetési célú vásárlók az alacsony bérbeadási hozamok és a növekvő túlértékeltség miatt óvatosabbá váltak.  A forgalom nominális csökkenése mellett az OSP jelentős szerkezeti átrendeződést hozott a vevői motivációk terén. Budapesten az elsőlakás-vásárlók aránya egyetlen év leforgása alatt 25,0%-ról 40,0%-ra növekedett, és a vidéki városokban is megközelítette a 38,0%-ot, ami egyértelműen a program célzott hatékonyságát igazolja. Ezzel párhuzamosan a spekulatív és befektetési célú tőke visszaszorult, sőt a korábbi befektetők megjelentek a piac kínálati oldalán: a befektetők nettó lakáspiaci részvétele Budapesten -7,0, míg vidéken -8,0 százalékpontos értéket vett fel, vagyis többségben voltak a profitot realizáló eladók. Az OSP emellett az árazási struktúrában is mesterséges korlátokat alakított ki. A programnak 1,5 millió forintos volt a négyzetméterár-plafonja, aminek következtében a budapesti tranzakciók közel egyötöde, pontosan 18,0%-a pontosan az 1,4-1,5 millió forintos sávba sűrűsödött össze. A jelentés szerint az Otthon Start Program bevezetése erőteljes szerkezeti átrendeződést hozott a lakáspiacon, hiszen sikeresen javította az otthonteremtés elérhetőségét és pozícióját az első lakásukat vásárlók számára, miközben a spekulatív befektetői tőkét az eladói oldalra szorította vissza. Ugyanakkor a 2026 eleji éles tranzakció-visszaesés azt mutatja, hogy a program indulásakor látott forgalmi fellendülés részben előrehozott vásárlások eredménye volt, a merev négyzetméterár-korlát pedig lokális torzulásokat és sűrűsödési pontokat idéz elő a fővárosi ingatlanok árazási struktúrájában. Hitelforradalom, finanszírozási dominancia és a termékspecifikus kiszorítási hatások A lakáscélú hitelezés területén az Otthon Start Program jelentős növekedést váltott ki, nagymértékben átalakítva a bankrendszer lakásfinanszírozási portfólióját. 2025 negyedik negyedévében a megkötött lakáshitel-szerződések volumene éves összevetésben elképesztő mértékben, 130,0%-kal növekedett, elérve a 799 milliárd forintot, és ez a magas kibocsátási szint 2026 első negyedévében is fenntartható maradt. A támogatott konstrukciók aránya az OSP indulása előtti 23,0%-ról 2026 első negyedévére 81,0%-ra emelkedett, és márciusban az OSP önmagában a teljes kibocsátás 72,0%-át tette ki. A program bevezetése óta a bankok összesen 33,2 ezer OSP-szerződést kötöttek mintegy 1161 milliárd forint értékben, miközben a háztartások átlagosan 35 millió forintos hitelösszeget igényeltek, jellemzően 23 éves átlagos futamidő mellett. A hitel segítségével megvalósított lakásvásárlások aránya a korábbi időszakokra jellemző 36,0%-ról historikus csúcsra, 60,0% fölé emelkedett 2026 első negyedévében, a piac fokozottan hitelvezéreltté vált. Ez a megugró támogatott hitelállomány ugyanakkor erős kiszorító hatást gyakorolt a többi hiteltermékre. Mivel az OSP gyermekvállalási feltétel nélkül biztosított magas hitelösszeget, a piaci alapú lakáshitelek átlagos szerződéses összege használt lakásoknál 21 millióról 20 millió forintra, új lakásoknál pedig 31 millióról 25 millió forintra süllyedt a megjelenő vevői kivárás és helyettesítés miatt. Hasonló visszaesés jellemezte a CSOK Plusz konstrukciót is, amelynek átlagos hitelösszege egy év alatt 26 millióról 21 millió forintra csökkent 2026 márciusára. Mindeközben a lakásárak emelkedése az önerő-szükségletet is megemelte: 2025 decemberében egy átlagos 45 négyzetméteres használt lakás megvásárlásához a minimális 10,0%-os önerő és a 4,0%-os illeték miatt vidéken legalább 3,14 millió, míg Budapesten már minimum 7,9 millió forint saját forrásra volt szüksége egy első lakást vásárlónak. A hazai lakáshitel-piac megduplázódása mögött a támogatott konstrukciók térnyerése áll, ami átformálta a banki finanszírozási környezetet. Bár a konstrukció jövedelmi szempontból érdemben megkönnyítette a hitelfelvételt a jogosultaknak, a piaci alapú hitelek és a CSOK Plusz háttérbe szorulása, valamint a hitelből történő vásárlások magas részaránya közvetett módon hozzájárult a lakásárak emelkedéséhez is, igazolva a hiteloldali támogatások kétélű jellegét.  A térkép az Otthon Start szerződések lakónépesség-arányos megoszlását mutatja be. Forgalomarányosan a magasabb árfekvésű vidéki járásokban, valamint az olcsóbb pesti kerületekben köttették a legtöbb támogatott ügyletet. Az adatok alapján minél magasabb egy adott járás átlagos négyzetméterára, a helyi lakástranzakcióknak jellemzően annál nagyobb részét finanszírozták a program keretében. A 2025-ös mélyponttól a budapesti projektcsúcsokig Míg a keresleti és a hiteloldal élénk maradt, a lakáspiac kínálati oldala 2025-ben érte el ciklikus mélypontját. Az év során mindössze 12 ezer újépítésű lakóingatlan kapott használatbavételi engedélyt Magyarországon, ami 8,0%-os visszaesés 2024-hez képest, és legutóbb 2016-ban regisztráltak ennél alacsonyabb átadásszámot. A jövőbeli kínálat bázisát adó építési engedélyek terén azonban jelentős fordulat következett be: 2025-ben országosan 28 ezer lakásra adtak ki engedélyt, ami 37,0%-os ugrás, és ezen belül a fővárosban, valamint a megyei jogú városokban 56-56%-os bővülést mértek. Ez a folyamat 2026 első negyedévében tovább felerősödött, amikor is a kiadott építési engedélyek száma éves összevetésben 64,0%-kal (9,3 ezer lakásra) emelkedett, részben a szigorodó TÉKA-szabályozás miatti előrehozott eljárásoknak és az OSP-hez kapcsolódó kiemelt projekteknek köszönhetően. A kínálati expanzió központja egyértelműen Budapest, ahol 2026 első negyedévében 22 ezer lakás építését tartalmazó projekt fejlesztése és értékesítése volt folyamatban, ami 46,0%-os éves növekedést, és az elmúlt 10 év legmagasabb kínálati szintjét jelenti. Ezzel párhuzamosan a még szabad, megvásárolható új lakások állománya 63,0%-os növekedést követően historikus csúcsra, 9490 lakásra duzzadt. A finanszírozási hátteret alátámasztja, hogy a bankok 2025-ben 309 milliárd forintnyi lakásprojekthitelt nyújtottak, ami a megelőző négy év átlagának több mint két és félszerese. Az újlakás-piac komoly belső strukturális és profitabilitási kihívásokkal küzd. Egy tipikus, 2024 elején indított budapesti projekt belső megtérülési rátája (IRR) 20,3%-on alakult, ám egy esetleges költségsokk esetén ez 18,7%-ra csökkenhet. A budapesti új lakások átlagos négyzetméterára 1,85 millió forintra emelkedett (+10% éves alapon), ami miatt az Otthon Start Programra jogosult ingatlanok aránya a kínálatban egy év alatt 31,0%-ról mindössze 14,0%-ra zuhant. A támogatás igénybevételét a fővárosi újlakáspiacon leginkább az gátolja, hogy az árak túlnyomó többsége meghaladja a program 1,5 millió forintos négyzetméterár-plafonja által szabott keretet. Az OSP kiemelt beruházásokból az első negyedév végén mindössze 4 állt tényleges értékesítés alatt mintegy 1200 lakással, vidéken pedig még egyetlen ilyen fejlesztés sem indult el. Forrás: MNB Lakáspiaci jelentés A hitelállomány mögötti kockázati profilról és jövedelmi koncentrációról az MNB frissen megjelent Pénzügyi stabilitási jelentése alapján ide kattintva olvashat.

|

Továbbküldöm a cikket Nyomtatás

További híreink

Chovanecz Kata közös képviselő Facebook bejegyzésében arról számol be, hogy a társasházak számláinak lezárása a banknál egyszerű rutinfolyamat helyett egy hónapok óta tartó, kaotikus adminisztratív rémálommá vált.

Chovanecz Kata közös képviselő Facebook bejegyzésében arról számol be, hogy a társasházak számláinak lezárása a banknál egyszerű rutinfolyamat helyett egy hónapok óta tartó, kaotikus adminisztratív rémálommá vált.  Az Országgyűlés ellenszavazat és tartózkodás nélkül, egyöntetűen elfogadta a folyamatban lévő devizahiteles perek és végrehajtások felfüggesztéséről szóló törvényjavaslatot. A Tisza Párt képviselői által benyújtott szabályozás célja, hogy időt biztosítson a devizahiteles törvények átfogó felülvizsgálatára és a végrehajtói rendszer átalakítására. Az új intézkedések a devizaadósok védelmét szolgálják, és a jogszabály kivételeket is rögzít, amelyekre a halasztás nem vonatkozik.

Az Országgyűlés ellenszavazat és tartózkodás nélkül, egyöntetűen elfogadta a folyamatban lévő devizahiteles perek és végrehajtások felfüggesztéséről szóló törvényjavaslatot. A Tisza Párt képviselői által benyújtott szabályozás célja, hogy időt biztosítson a devizahiteles törvények átfogó felülvizsgálatára és a végrehajtói rendszer átalakítására. Az új intézkedések a devizaadósok védelmét szolgálják, és a jogszabály kivételeket is rögzít, amelyekre a halasztás nem vonatkozik.  Az Európai Unió új kibocsátáskereskedelmi rendszere (ETS2) és a hazai rezsicsökkentés elsőre tűz és víz. Egy friss szakpolitikai elemzés szerint azonban a látszólagos ellentét feloldható: okos szabályozással és az évi közel 500 milliárd forintnyi uniós forrás célzott felhasználásával Magyarország nemcsak teljesítheti a klímacélokat, de védelmet is nyújthat a sérülékeny háztartásoknak.

Az Európai Unió új kibocsátáskereskedelmi rendszere (ETS2) és a hazai rezsicsökkentés elsőre tűz és víz. Egy friss szakpolitikai elemzés szerint azonban a látszólagos ellentét feloldható: okos szabályozással és az évi közel 500 milliárd forintnyi uniós forrás célzott felhasználásával Magyarország nemcsak teljesítheti a klímacélokat, de védelmet is nyújthat a sérülékeny háztartásoknak.

A hazai lakáspiac tovább élénkült, a legfrissebb jegybanki adatok szerint a kedvezményes hitelkihelyezések előnyei jelentős részben egy jól körülhatárolható, magasabb jövedelmű adósi körhöz kerültek.

A hazai lakáspiac tovább élénkült, a legfrissebb jegybanki adatok szerint a kedvezményes hitelkihelyezések előnyei jelentős részben egy jól körülhatárolható, magasabb jövedelmű adósi körhöz kerültek.  A Magyar Napelem Napkollektor Szövetség (MNNSZ) arra figyelmeztet, hogy a lakossági napelemes rendszerek támogatását célzó RRF-6.2.1-2021 jelű pályázat 2026. június 15-i határidejének közeledtével több ezer alacsony jövedelmű család beruházása maradhat félbe. A szövetség álláspontja szerint a megakadt projektek túlnyomó része még megmenthető lenne, ehhez azonban a döntéshozók részéről a kivitelezőváltások felgyorsítására és a kifizetések felgyorsítására van szükség.

A Magyar Napelem Napkollektor Szövetség (MNNSZ) arra figyelmeztet, hogy a lakossági napelemes rendszerek támogatását célzó RRF-6.2.1-2021 jelű pályázat 2026. június 15-i határidejének közeledtével több ezer alacsony jövedelmű család beruházása maradhat félbe. A szövetség álláspontja szerint a megakadt projektek túlnyomó része még megmenthető lenne, ehhez azonban a döntéshozók részéről a kivitelezőváltások felgyorsítására és a kifizetések felgyorsítására van szükség.  A háztartási méretű kiserőművek (HMKE) tulajdonosai számára elérkezett az utolsó jogi lehetőség, hogy kompenzációt kérjenek a napelemes elszámolási rendszer utólagos megváltoztatása miatt elszenvedett anyagi veszteségeikért. A Napelem-felhasználók Érdekvédelmi Platformja (NÉP) Egyesület felhívása szerint az Emberi Jogok Európai Bíróságához (EJEB) benyújtandó egyéni kártérítési kérelmeket 2026. június 11-ig kell postára adni.

A háztartási méretű kiserőművek (HMKE) tulajdonosai számára elérkezett az utolsó jogi lehetőség, hogy kompenzációt kérjenek a napelemes elszámolási rendszer utólagos megváltoztatása miatt elszenvedett anyagi veszteségeikért. A Napelem-felhasználók Érdekvédelmi Platformja (NÉP) Egyesület felhívása szerint az Emberi Jogok Európai Bíróságához (EJEB) benyújtandó egyéni kártérítési kérelmeket 2026. június 11-ig kell postára adni.

A devizahitelek rendezése hosszú évek óta húzódó, összetett probléma, amely számtalan magyar családot érint. A 2026 májusában benyújtott törvényjavaslat első látásra megnyugtató megoldást kínálhat a bajba jutott adósoknak, hiszen hivatalból és soron kívül függesztené fel a devizahiteles pereket. Érdemes azonban közelebbről is megvizsgálni, hogy a felkínált megoldások valóban minden érintett helyzetén könnyítenek-e.

A devizahitelek rendezése hosszú évek óta húzódó, összetett probléma, amely számtalan magyar családot érint. A 2026 májusában benyújtott törvényjavaslat első látásra megnyugtató megoldást kínálhat a bajba jutott adósoknak, hiszen hivatalból és soron kívül függesztené fel a devizahiteles pereket. Érdemes azonban közelebbről is megvizsgálni, hogy a felkínált megoldások valóban minden érintett helyzetén könnyítenek-e.  Petor Anita, az OTP Bank társasházi értékesítési szakértője tartotta a THT idei Társasházak jogszerű és értéknövelő üzemeltetése című konferenciájának nyitóelőadását. Stratégiai partnerséget kínált a lakóközösségeknek: a pénzügyi szolgáltatásokon túl szakmai támogatással, piaci ismeretekkel és tapasztalattal is segíti őket a tervezett beruházások sikeres megvalósításában. Fontos gyakorlati teendőkre és egy jogi csapdára is felhívta a figyelmet.

Petor Anita, az OTP Bank társasházi értékesítési szakértője tartotta a THT idei Társasházak jogszerű és értéknövelő üzemeltetése című konferenciájának nyitóelőadását. Stratégiai partnerséget kínált a lakóközösségeknek: a pénzügyi szolgáltatásokon túl szakmai támogatással, piaci ismeretekkel és tapasztalattal is segíti őket a tervezett beruházások sikeres megvalósításában. Fontos gyakorlati teendőkre és egy jogi csapdára is felhívta a figyelmet.  A 2026-os kormányváltást követően gyökeresen átalakult az államigazgatás szerkezete. Az építés és a lakáspolitika egyetlen tárcához, a lakáscélú állami támogatások és az Otthon Start program koordinálása a Pénzügyminisztériumhoz került.

A 2026-os kormányváltást követően gyökeresen átalakult az államigazgatás szerkezete. Az építés és a lakáspolitika egyetlen tárcához, a lakáscélú állami támogatások és az Otthon Start program koordinálása a Pénzügyminisztériumhoz került.  A Parlament elé benyújtott legújabb törvényjavaslat átmenetileg és teljeskörűen leállítaná a korábbi devizahiteles törvények hatálya alá tartozó, jelenleg is folyamatban lévő bírósági pereket és végrehajtási eljárásokat. A kezdeményezés célja, hogy a végleges szabályozás kialakításáig jogi védelmet biztosítson az érintett felek számára, ami jelentős hatással lehet a hazai követeléskezelési és végrehajtási folyamatokra.

A Parlament elé benyújtott legújabb törvényjavaslat átmenetileg és teljeskörűen leállítaná a korábbi devizahiteles törvények hatálya alá tartozó, jelenleg is folyamatban lévő bírósági pereket és végrehajtási eljárásokat. A kezdeményezés célja, hogy a végleges szabályozás kialakításáig jogi védelmet biztosítson az érintett felek számára, ami jelentős hatással lehet a hazai követeléskezelési és végrehajtási folyamatokra.  A Magyar Posta frissítette díjszabását 2026. május 1-jei hatállyal. Az áremelés elsősorban a lakossági és üzleti csomagküldést, valamint a levélpostai szolgáltatásokat érinti.

A Magyar Posta frissítette díjszabását 2026. május 1-jei hatállyal. Az áremelés elsősorban a lakossági és üzleti csomagküldést, valamint a levélpostai szolgáltatásokat érinti.  A kormány április 24-én hatályba lépő rendelete bezár egy kiskaput az Otthontámogatásnál: eddig a munkavállaló közös megegyezéssel kezdeményezett munkaviszony-megszűnéssel kikerülhette a visszafizetési kötelezettséget, mostantól ez már nem lesz lehetséges. A szigorítás a korábban megítélt támogatásokra is visszahat.

A kormány április 24-én hatályba lépő rendelete bezár egy kiskaput az Otthontámogatásnál: eddig a munkavállaló közös megegyezéssel kezdeményezett munkaviszony-megszűnéssel kikerülhette a visszafizetési kötelezettséget, mostantól ez már nem lesz lehetséges. A szigorítás a korábban megítélt támogatásokra is visszahat.  Minden tapasztalt közös képviselő ismeri azt az érzést, amikor megcsörren a telefon és szól az egyik lakó, hogy beázott a tető, leállt a lift vagy éppen a kazán adta meg magát január közepén. Ilyenkor a nagyon sok felmerülő kérdés között a legfontosabb: lesz-e rá pénz, és ha igen, honnan?

Minden tapasztalt közös képviselő ismeri azt az érzést, amikor megcsörren a telefon és szól az egyik lakó, hogy beázott a tető, leállt a lift vagy éppen a kazán adta meg magát január közepén. Ilyenkor a nagyon sok felmerülő kérdés között a legfontosabb: lesz-e rá pénz, és ha igen, honnan?  Mit vizsgál valójában a számvizsgáló bizottság egy társasházban? Hol húzódik a határ az ellenőrzés és a beavatkozás között? Milyen eszközökkel biztosítható, hogy az ingatlan működése átlátható és szabályszerű legyen? A THT márciusi, a „Társasházak jogszerű és értéknövelő üzemeltetése” című budapesti konferenciáján Csizmadia Szabolcs igazságügyi könyvszakértő ezekre a kérdésekre adott részletes, gyakorlati válaszokat. Az előadás középpontjában a számvizsgáló bizottság szerepe és felelőssége állt, mivel a lakóközösségek stabil és átlátható működésének egyik legfontosabb pillére a megfelelő ellenőrzési rendszer.

Mit vizsgál valójában a számvizsgáló bizottság egy társasházban? Hol húzódik a határ az ellenőrzés és a beavatkozás között? Milyen eszközökkel biztosítható, hogy az ingatlan működése átlátható és szabályszerű legyen? A THT márciusi, a „Társasházak jogszerű és értéknövelő üzemeltetése” című budapesti konferenciáján Csizmadia Szabolcs igazságügyi könyvszakértő ezekre a kérdésekre adott részletes, gyakorlati válaszokat. Az előadás középpontjában a számvizsgáló bizottság szerepe és felelőssége állt, mivel a lakóközösségek stabil és átlátható működésének egyik legfontosabb pillére a megfelelő ellenőrzési rendszer.  Aggasztó képet fest a magyar társasházak műszaki állapotáról a THT és az eHÁZ közös, éves felmérése. A közel 7 000 társasház adatait feldolgozó kutatás szerint 2025-ben átlagosan 14 százalékkal kevesebbet költöttek a házak karbantartásra és felújításra, mint egy évvel korábban. A számok mögött azonban nem tudatos hatékonyságjavítás, hanem kényszerű visszafogás húzódik meg: a társasházak többsége egyszerűen elhalasztotta azokat a munkákat, amelyek nem azonnali élet- vagy vagyonbiztonsági kockázatot jelentenek.

Aggasztó képet fest a magyar társasházak műszaki állapotáról a THT és az eHÁZ közös, éves felmérése. A közel 7 000 társasház adatait feldolgozó kutatás szerint 2025-ben átlagosan 14 százalékkal kevesebbet költöttek a házak karbantartásra és felújításra, mint egy évvel korábban. A számok mögött azonban nem tudatos hatékonyságjavítás, hanem kényszerű visszafogás húzódik meg: a társasházak többsége egyszerűen elhalasztotta azokat a munkákat, amelyek nem azonnali élet- vagy vagyonbiztonsági kockázatot jelentenek.  Olvasói jelzés alapján jutott tudomásunkra, hogy az egyik hazai pénzintézet milyen feltételek mellett köti meg az államilag támogatott, úgynevezett „3 százalékos" lakáshitel-szerződéseket. A hozzánk eljuttatott dokumentumok és információk alapján a konstrukció kockázatai jóval túlmutatnak azon, amit a kedvezményes kamatszint első ránézésre sugall.

Olvasói jelzés alapján jutott tudomásunkra, hogy az egyik hazai pénzintézet milyen feltételek mellett köti meg az államilag támogatott, úgynevezett „3 százalékos" lakáshitel-szerződéseket. A hozzánk eljuttatott dokumentumok és információk alapján a konstrukció kockázatai jóval túlmutatnak azon, amit a kedvezményes kamatszint első ránézésre sugall.  Megújult formában, 50 millió forintos keretösszeggel indul el az OTP Bank 2026-os Társasházi Pályázata. A 18 éve futó program célja továbbra is az, hogy a lakóközösségek saját elképzeléseik mentén tegyék élhetőbbé környezetüket - az idei évtől a legjobb 20 pályázó egységes, fix összegű, vissza nem térítendő támogatásban részesül.

Megújult formában, 50 millió forintos keretösszeggel indul el az OTP Bank 2026-os Társasházi Pályázata. A 18 éve futó program célja továbbra is az, hogy a lakóközösségek saját elképzeléseik mentén tegyék élhetőbbé környezetüket - az idei évtől a legjobb 20 pályázó egységes, fix összegű, vissza nem térítendő támogatásban részesül.  A saját hőközponttal rendelkező társasházak elszámolása körül régóta parázs vita zajlik a szakmában. A 676/2023. (XII. 29.) Korm. rendelet megjelenése óta a szakma két táborra szakadtak a gázkazános, egyedi hőfogyasztásmérővel felszerelt épületek elszámolását illetően. Most azonban megérkezett az Energiaügyi Minisztérium tisztázó állásfoglalása, amely pontot tesz a találgatások végére. Vagy mégsem?

A saját hőközponttal rendelkező társasházak elszámolása körül régóta parázs vita zajlik a szakmában. A 676/2023. (XII. 29.) Korm. rendelet megjelenése óta a szakma két táborra szakadtak a gázkazános, egyedi hőfogyasztásmérővel felszerelt épületek elszámolását illetően. Most azonban megérkezett az Energiaügyi Minisztérium tisztázó állásfoglalása, amely pontot tesz a találgatások végére. Vagy mégsem?  Összesen 5 milliárd forintos támogatási kerettel indul a Budapesti Zöld Panelprogram, amely akár 17 milliárd forint értékű panelkorszerűsítést indíthat el a fővárosban. A kétfordulós rendszerben a projekt-előkészítés térítésmentes, a kivitelezéshez pedig 30 százalék vissza nem térítendő támogatás jár. A program első körben négy kerület társasházait várja.

Összesen 5 milliárd forintos támogatási kerettel indul a Budapesti Zöld Panelprogram, amely akár 17 milliárd forint értékű panelkorszerűsítést indíthat el a fővárosban. A kétfordulós rendszerben a projekt-előkészítés térítésmentes, a kivitelezéshez pedig 30 százalék vissza nem térítendő támogatás jár. A program első körben négy kerület társasházait várja.

Partnereink

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

THT podcast

THT Facebook

Általános Szerződési Feltételek | Adatvédelmi nyilatkozat | Süti beállítások