THT hírek pályázatok energia jog pénzügyek lakáspiac Az én házam podcast Hírek A szakértő válaszol Társasházkezelő regiszter Közös képviselőt keresek Konferenciák Szaklapok Szakkönyvek Szakmai díjak Előfizetés Webáruház Érdekképviseletek Regisztráció Hírlevél ajánlása Letöltések Impresszum Kapcsolat

Olcsó hitel, dráguló lakások – az MNB lakáspiaci jelentéséből2025. december 3. |

|---|

A lakáshitelezés 2025-ben látványosan új pályára állt. A banki kihelyezések megugrottak, a hitelösszegek nőnek, a feltételek pedig a korábbi szigor után enyhülő tendenciát mutatnak. Az Otthon Start Program elindulása érdemi fordulatot hozott a hozzáférhetőségben. Az MNB 2025. novemberi lakáspiaci jelentése alapján készült összefoglaló cikksorozatunk második része azt mutatja be, hogy a 3%-os fix kamat milyen irányba tolja a keresletet, hogyan változik a bankok hitelezési magatartása, és milyen terheket rak ez a lakosságra. A lakáshitelezés 2025-ben látványosan új pályára állt. A banki kihelyezések megugrottak, a hitelösszegek nőnek, a feltételek pedig a korábbi szigor után enyhülő tendenciát mutatnak. Az Otthon Start Program elindulása érdemi fordulatot hozott a hozzáférhetőségben. Az MNB 2025. novemberi lakáspiaci jelentése alapján készült összefoglaló cikksorozatunk második része azt mutatja be, hogy a 3%-os fix kamat milyen irányba tolja a keresletet, hogyan változik a bankok hitelezési magatartása, és milyen terheket rak ez a lakosságra.

|

|

35 896 HUF

Iratmegsemmisítő 6lap Fellowes® Powershred® P-30 C

Érdekel → |

|

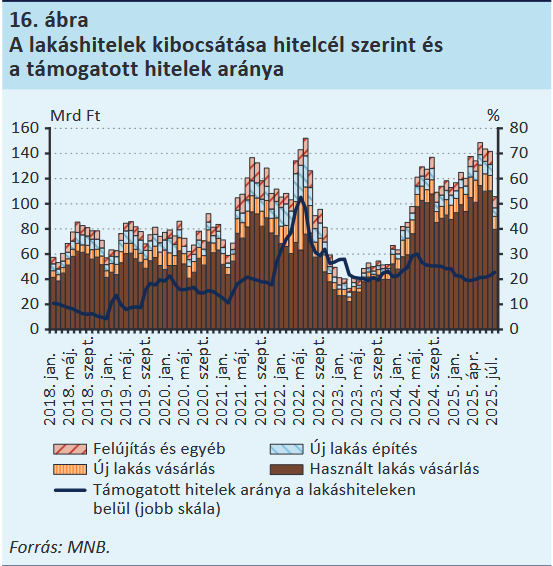

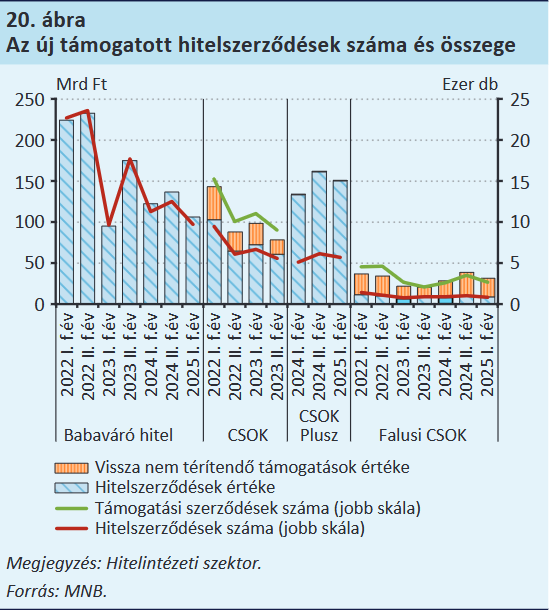

2025 első félévében a bankok 808 milliárd forint értékben kötöttek lakáshitel-szerződéseket, ami 26 százalékos éves bővülést jelentett. Bár a szerződések száma csak 8 százalékkal emelkedett, a hitelösszeg ugrásszerű növekedése azt mutatja, hogy a dráguló lakásárak miatt egyre magasabb hitelösszegeket kellett felvenniük a vevőknek. A használt lakás vásárlása továbbra is a legdominánsabb hitelcél maradt, míg az új lakás vásárlására felvett hitelek visszafogottabban nőttek.

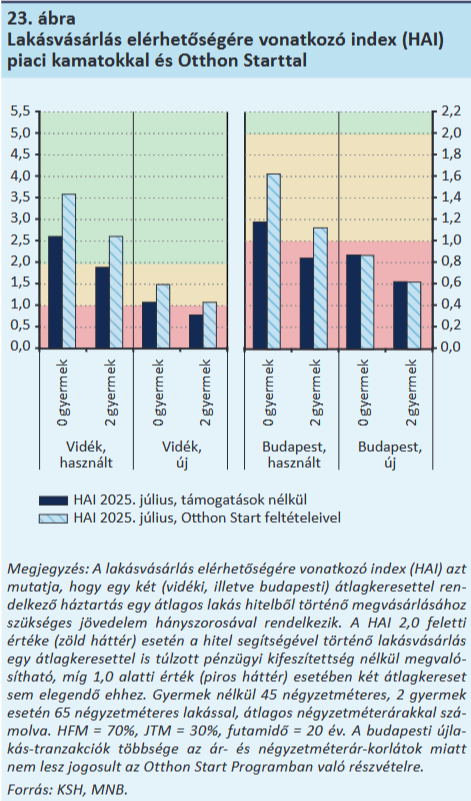

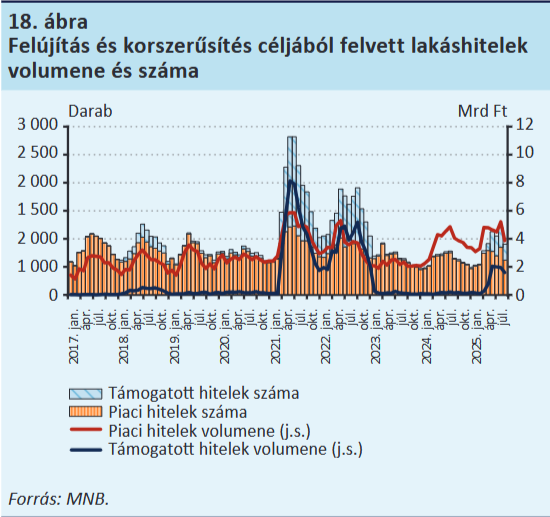

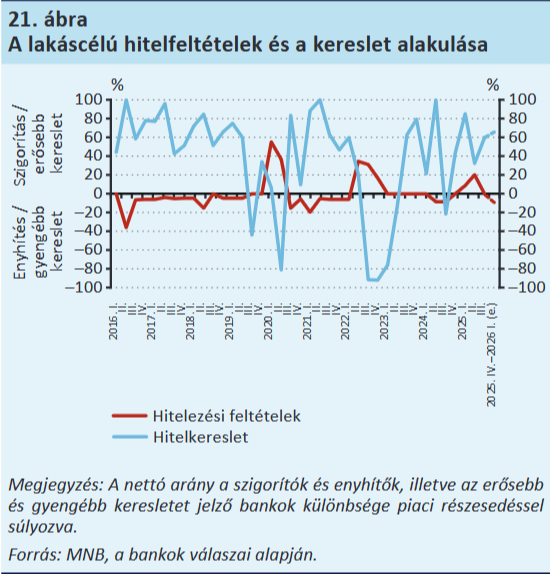

A Hitelezési felmérés szerint a bankok a harmadik negyedévben nem szigorítottak, viszont a következő hónapokban a hitelfedezeti mutatók (LTV) lazítására készül a szereplők 24 százaléka. Ez azt jelenti, hogy a vásárlók kisebb önerővel is hitelhez juthatnak - ami látszólag könnyítés, de valójában növeli a háztartások sérülékenységét, főleg a gyorsan dráguló piacon. Az MNB a rendszerkockázat erősödésére már reagált: 2026. január 1-jétől kötelező szektorális tőkepuffert ír elő a lakáshitelek után, kifejezetten az ingatlanpiaci túlfűtöttség miatt. A kereslet élénkülését több hitelintézet is megerősítette, a Hitelezési felmérés szerint a bankok 60 százaléka érzékelte a hitelkereslet növekedését, és 66 százalékuk további élénkülést vár a következő fél évben. A THM-plafon kivezetése nem okozott sokkot: a piaci alapú hitelek kamata továbbra is stabil, és a hosszú hozamokhoz mérten alacsony felár mellett érhető el. Az Otthon Start jelentős előnyt biztosít a jogosultaknak: egy azonos összegű hitel törlesztőrészlete 28-32 százalékkal alacsonyabb, mint a piaci kamatozású konstrukcióké. Ez különösen a belépők számára jelent könnyebbséget, akik a magas árak mellett egyre nehezebben tudnak önerőt biztosítani. A fix 3 százalékos kamat érthetően vonzó, de a kedvezményes hitel olyan keresletet is aktivál, amely támogatás nélkül nem jelenne meg a piacon. Ez a jelenség ugyan segít a rövid távú hozzáférésben, de hosszabb távon felfelé tolja a lakásárakat. A használt lakások vásárlására felvett piaci hitelek átlagos összege 19,8 millió forintra nőtt, míg az új lakásokra felvett hitelek átlagösszege 26,6 millió forint volt 2025 augusztusában. Érdekesség, hogy a CSOK Plusz hitelek összegei már közelítik az új lakásra felvett piaci hitelek átlagát, ami jól jelzi, hogy a támogatott konstrukciók továbbra is jelentős szerepet töltenek be. A hitelfedezeti mutató (HFM) terén is látható különbségek alakultak ki: vidéken az átlagos hitelösszeg az ingatlan értékének 52 százalékát tette ki, míg Budapesten 49 százalékos volt. Ez összefügg azzal, hogy a fővárosban az önerő összege jóval nagyobb, és az árak magasabb szintje miatt a családok gyakran csak több megtakarítás, vagy családi segítség bevonásával tudják kiegészíteni a szükséges önerőt. A piaci alapú felújítási hitelek volumene jelentősen emelkedett, ami részben a lakásfelújítási támogatások átalakításával, részben az energiakorszerűsítés iránti fokozódó igénnyel magyarázható. A lakáshitelezés gyors élénkülése ugyan rövid távon kedvező folyamat, valójában azonban több komoly kockázatot is hordoz. A hitelösszegek emelkedése azt jelzi, hogy a háztartásoknak egyre nagyobb adósságot kell vállalniuk ugyanazért a lakásméretért, miközben az önerő előteremtése is egyre nagyobb terhet jelent. A budapesti hitelfedezeti mutató csökkenése arra utal, hogy a fővárosban sok család már a teherbíró képességének határán mozog. Ha a piaci kamatok emelkedni kezdenének, vagy az Otthon Start feltételei szigorodnának, az könnyen megakaszthatná a mostani növekedést, és a hitelképes réteg beszűküléséhez vezethetne. Mindez egy olyan lakáspiacon történik, amelyet már így is jelentős túlértékeltség jellemez, ezért a kereslet által hajtott árnövekedés fennmaradása hosszabb távon fokozhatja a lakhatási feszültségeket, és elérhetetlenné teheti a saját tulajdont azok számára, akik ma még éppen hogy be tudnak kapcsolódni a hitelpiacra.

Cikksorozatunk első része: Merre tartanak a lakásárak? Harmadik része: Magas költségek, bizonytalan kereslet - Merre tart az építőipar? |

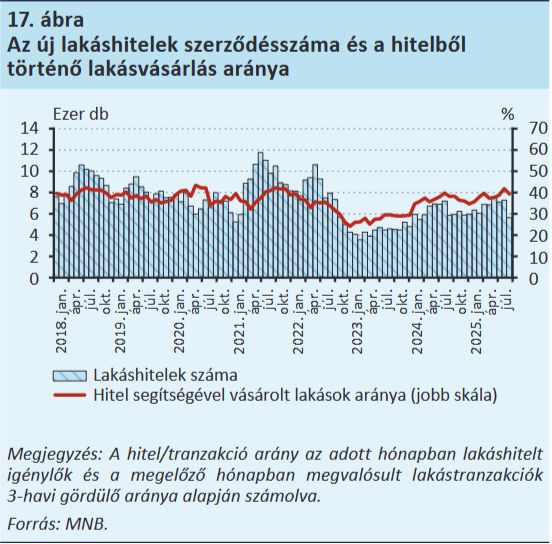

Az Otthon Start Program életbe lépése érezhető kivárást eredményezett a nyár végén. A júliusra jellemző 7000 szerződés után augusztusban mindössze 5700 új lakáshitel jött létre, amit a bankok és a hitelközvetítők is a program előtti bizonytalanságnak tulajdonítottak.

Az Otthon Start Program életbe lépése érezhető kivárást eredményezett a nyár végén. A júliusra jellemző 7000 szerződés után augusztusban mindössze 5700 új lakáshitel jött létre, amit a bankok és a hitelközvetítők is a program előtti bizonytalanságnak tulajdonítottak.

Továbbküldöm a cikket Nyomtatás

További híreink

A társasházak mindennapi működését és a lakóközösségek döntéshozatali lehetőségeit alapjaiban érintő jogegységi határozatot hozott a Kúria. A döntés pontot tesz egy évek óta húzódó jogvitára, amely arról szólt, hogy mikor élvez elsőbbséget a merev alapító okirat, és mikor dönthet a lakók többsége a szervezeti-működési szabályzat (SZMSZ) keretein belül.

A társasházak mindennapi működését és a lakóközösségek döntéshozatali lehetőségeit alapjaiban érintő jogegységi határozatot hozott a Kúria. A döntés pontot tesz egy évek óta húzódó jogvitára, amely arról szólt, hogy mikor élvez elsőbbséget a merev alapító okirat, és mikor dönthet a lakók többsége a szervezeti-működési szabályzat (SZMSZ) keretein belül.  Budapest I. kerület Budavári Önkormányzata 2026-ban két olyan pályázatot is meghirdetett, amelyek a társasházak és azok lakói számára kínálnak fejlesztési lehetőséget. Az egyik kiírás a belső udvarok, kertek és zöldhomlokzatok kialakítását, illetve fejlesztését támogatja, míg a másik az energiahatékonyság javítását célzó lakáskorszerűsítésekhez nyújt vissza nem térítendő támogatást.

Budapest I. kerület Budavári Önkormányzata 2026-ban két olyan pályázatot is meghirdetett, amelyek a társasházak és azok lakói számára kínálnak fejlesztési lehetőséget. Az egyik kiírás a belső udvarok, kertek és zöldhomlokzatok kialakítását, illetve fejlesztését támogatja, míg a másik az energiahatékonyság javítását célzó lakáskorszerűsítésekhez nyújt vissza nem térítendő támogatást.  Budapest XIV. kerület Zugló Önkormányzata átfogó beruházási koncepciót készített a Fenntartható Energia- és Klímaakciótervében (SECAP) vállalt célok megvalósítására. Az Európai Városfejlesztési Alap (EUCF) támogatásával kidolgozott program négy egymásra épülő projektet foglal magában, amelyek az önkormányzati intézmények és a Polgármesteri Hivatal energetikai korszerűsítésére, valamint a társasházi felújításokat ösztönző támogatási rendszer megújítására irányulnak.

Budapest XIV. kerület Zugló Önkormányzata átfogó beruházási koncepciót készített a Fenntartható Energia- és Klímaakciótervében (SECAP) vállalt célok megvalósítására. Az Európai Városfejlesztési Alap (EUCF) támogatásával kidolgozott program négy egymásra épülő projektet foglal magában, amelyek az önkormányzati intézmények és a Polgármesteri Hivatal energetikai korszerűsítésére, valamint a társasházi felújításokat ösztönző támogatási rendszer megújítására irányulnak.

A Budapest Főváros Önkormányzata által közzétett összesítés szerint az elmúlt években több száz budapesti fejlesztés kapott kiemelt beruházási státuszt. Erő Zoltán budapesti főépítész éles kritikával illette ezt a kormányzati gyakorlatot, amelyet a modern városfejlesztés egyik legkártékonyabb eszközének tart.

A Budapest Főváros Önkormányzata által közzétett összesítés szerint az elmúlt években több száz budapesti fejlesztés kapott kiemelt beruházási státuszt. Erő Zoltán budapesti főépítész éles kritikával illette ezt a kormányzati gyakorlatot, amelyet a modern városfejlesztés egyik legkártékonyabb eszközének tart.  Budapest XV. Kerületi Önkormányzata két olyan pályázatot is meghirdetett, amelyek a társasházakat és lakásszövetkezeteket érintik. Az egyik a helyi építészeti értékek megőrzését támogatja, míg a másik a társasházi előkertek és belső udvarok zöldítésére, fejlesztésére biztosít forrást.

Budapest XV. Kerületi Önkormányzata két olyan pályázatot is meghirdetett, amelyek a társasházakat és lakásszövetkezeteket érintik. Az egyik a helyi építészeti értékek megőrzését támogatja, míg a másik a társasházi előkertek és belső udvarok zöldítésére, fejlesztésére biztosít forrást.  Évek óta nincs elfogadott beszámoló, a közös költséget több hónapra visszamenőleges hatállyal emelték meg - sok társasházban ismerősek lehetnek az ehhez hasonló, komoly vitákat szülő helyzetek. Mit tehet a tulajdonos, ha a vezetőség szabálytalan pénzügyi kimutatásokkal és jogszerűtlennek tűnő döntésekkel próbálja rendezni a ház ügyeit? Olvasói kérdésre jogi szakértőnk válaszol.

Évek óta nincs elfogadott beszámoló, a közös költséget több hónapra visszamenőleges hatállyal emelték meg - sok társasházban ismerősek lehetnek az ehhez hasonló, komoly vitákat szülő helyzetek. Mit tehet a tulajdonos, ha a vezetőség szabálytalan pénzügyi kimutatásokkal és jogszerűtlennek tűnő döntésekkel próbálja rendezni a ház ügyeit? Olvasói kérdésre jogi szakértőnk válaszol.

A hazai társasházaknak és lakásszövetkezeteknek - bizonyos feltételek teljesülése esetén - gondoskodniuk kell a távjeladós mérőeszközök felszereléséről, használatáról és a távjeladós rendszer kiépítéséről, a törvényi határidők betartása pedig kritikus fontosságúvá vált az épületek jogszerű üzemeltetéséhez. A legfontosabb jogszabályi kötelezettségekről, a mulasztás esetén alkalmazandó szankciókról, valamint a támogatási programok gyakorlati tapasztalatairól Németh Szabolcs, az MT Méréstechnika Kft. cégvezetője tartott átfogó előadást a THT „Társasházak jogszerű és értéknövelő üzemeltetése: fontos témák a 2026-os beszámoló közgyűlésekre" konferenciáján.

A hazai társasházaknak és lakásszövetkezeteknek - bizonyos feltételek teljesülése esetén - gondoskodniuk kell a távjeladós mérőeszközök felszereléséről, használatáról és a távjeladós rendszer kiépítéséről, a törvényi határidők betartása pedig kritikus fontosságúvá vált az épületek jogszerű üzemeltetéséhez. A legfontosabb jogszabályi kötelezettségekről, a mulasztás esetén alkalmazandó szankciókról, valamint a támogatási programok gyakorlati tapasztalatairól Németh Szabolcs, az MT Méréstechnika Kft. cégvezetője tartott átfogó előadást a THT „Társasházak jogszerű és értéknövelő üzemeltetése: fontos témák a 2026-os beszámoló közgyűlésekre" konferenciáján.  Budapesten a XVIII. kerületi Önkormányzat támogatást nyújt a társasházak és lakásszövetkezetek közös tulajdonában lévő gázhálózatok felújítására és korszerűsítésére. Összefoglaltuk a legfontosabb tudnivalókat.

Budapesten a XVIII. kerületi Önkormányzat támogatást nyújt a társasházak és lakásszövetkezetek közös tulajdonában lévő gázhálózatok felújítására és korszerűsítésére. Összefoglaltuk a legfontosabb tudnivalókat.  A Pest Vármegyei Rendőr-főkapitányság felszámolt egy olyan csoportot, amely a gyanú szerint interneten hirdetett duguláselhárítási szolgáltatásokkal károsította meg ügyfeleit. A rendőrség most azok jelentkezését is várja, akiket hasonló módon érhetett kár.

A Pest Vármegyei Rendőr-főkapitányság felszámolt egy olyan csoportot, amely a gyanú szerint interneten hirdetett duguláselhárítási szolgáltatásokkal károsította meg ügyfeleit. A rendőrség most azok jelentkezését is várja, akiket hasonló módon érhetett kár.  A Magyarországi Ingatlantulajdonosok és Társasházak Egyesülete (MITOE) által szervezett eINGATLAN 2026: Jöjjenek a fiatalok! webinar második kerekasztal-beszélgetése az ingatlanközvetítői szakmát mutatta be. A beszélgetőpartnerek nemcsak a hivatásuk szépségeibe adtak betekintést, hanem határozottan leszámoltak azzal a köztudatban élő sztereotípiával is, miszerint az ingatlanos „nem csinál semmit, csak felrakja a hirdetést, és zsebre teszi a jutalékot".

A Magyarországi Ingatlantulajdonosok és Társasházak Egyesülete (MITOE) által szervezett eINGATLAN 2026: Jöjjenek a fiatalok! webinar második kerekasztal-beszélgetése az ingatlanközvetítői szakmát mutatta be. A beszélgetőpartnerek nemcsak a hivatásuk szépségeibe adtak betekintést, hanem határozottan leszámoltak azzal a köztudatban élő sztereotípiával is, miszerint az ingatlanos „nem csinál semmit, csak felrakja a hirdetést, és zsebre teszi a jutalékot".  Budapest II. Kerületi Önkormányzata pályázatot hirdetett: A kezdeményezés célja, hogy vissza nem térítendő pénzbeli támogatással segítse a helyi ingatlanok biztonságosabbá tételét, energiahatékonyságának növelését, valamint az akadálymentesítést.

Budapest II. Kerületi Önkormányzata pályázatot hirdetett: A kezdeményezés célja, hogy vissza nem térítendő pénzbeli támogatással segítse a helyi ingatlanok biztonságosabbá tételét, energiahatékonyságának növelését, valamint az akadálymentesítést.  A nyári időszak a legalkalmasabb a társasházi lakások fűtésrendszerének korszerűsítésére vagy átalakítására, azonban a munkálatok nem kezdhetők el bejelentés nélkül. Erre figyelmeztet a Budapesti Közművek.

A nyári időszak a legalkalmasabb a társasházi lakások fűtésrendszerének korszerűsítésére vagy átalakítására, azonban a munkálatok nem kezdhetők el bejelentés nélkül. Erre figyelmeztet a Budapesti Közművek.  A társasház közgyűlése tiltó határozatot hozott egy veszélyt jelentő gázszivárgás bejelentésével szemben. Mit tehet a közös képviselő? Olvasói kérdésre jogi szakértőnk válaszol.

A társasház közgyűlése tiltó határozatot hozott egy veszélyt jelentő gázszivárgás bejelentésével szemben. Mit tehet a közös képviselő? Olvasói kérdésre jogi szakértőnk válaszol.  Új hirdetés jelent meg a THT díjmentes Közös Képviselőt Keresek szolgáltatása keretében.

Új hirdetés jelent meg a THT díjmentes Közös Képviselőt Keresek szolgáltatása keretében.  A tavaszi lakásbiztosítási kampány és az egyéves díjkorlátozások együttesen kedvező strukturális változásokat idéztek elő a hazai biztosítási piacon. Miközben az átlagos lakossági éves díjak enyhe mérséklődést mutattak, a biztosítók által vállalt maximális kárkifizetések mértéke érdemben növekedett. Ez az ár-érték arány folyamatos javulását, az alulbiztosítottság mérséklődését és a piaci verseny éleződését eredményezte, különösen a kisebb piaci szereplők javára.

A tavaszi lakásbiztosítási kampány és az egyéves díjkorlátozások együttesen kedvező strukturális változásokat idéztek elő a hazai biztosítási piacon. Miközben az átlagos lakossági éves díjak enyhe mérséklődést mutattak, a biztosítók által vállalt maximális kárkifizetések mértéke érdemben növekedett. Ez az ár-érték arány folyamatos javulását, az alulbiztosítottság mérséklődését és a piaci verseny éleződését eredményezte, különösen a kisebb piaci szereplők javára.  A Magyarországi Ingatlantulajdonosok és Társasházak Egyesülete (MITOE) által szervezett eINGATLAN 2026: Jöjjenek a fiatalok! webinar kerekasztal-beszélgetései betekintést nyújtottak a hallgatóságnak az ingatlankezeléshez kapcsolódó szakmák világába. A közös képviselői panel résztvevői tabuk nélkül, rengeteg humorral és közvetlenséggel beszéltek a szakma valódi arcáról. Elmondták, hogy milyen készségekkel lehet valaki igazán sikeres menedzser ezen a pályán, és felhívták a figyelmet arra is, hogy ez a munka mindennapos pörgéssel és olykor bizarr lakóközösségi helyzetekkel jár.

A Magyarországi Ingatlantulajdonosok és Társasházak Egyesülete (MITOE) által szervezett eINGATLAN 2026: Jöjjenek a fiatalok! webinar kerekasztal-beszélgetései betekintést nyújtottak a hallgatóságnak az ingatlankezeléshez kapcsolódó szakmák világába. A közös képviselői panel résztvevői tabuk nélkül, rengeteg humorral és közvetlenséggel beszéltek a szakma valódi arcáról. Elmondták, hogy milyen készségekkel lehet valaki igazán sikeres menedzser ezen a pályán, és felhívták a figyelmet arra is, hogy ez a munka mindennapos pörgéssel és olykor bizarr lakóközösségi helyzetekkel jár.  Ha egy tulajdonos saját, egyéni lakásbiztosítást köt, akkor mentesülhet a ház közös biztosítási díjának fizetése alól? Bár logikusnak tűnhet, hogy ne fizessünk kétszer ugyanazért, a társasházi törvények és a közös tulajdon védelme miatt a helyzet jogilag és gyakorlatilag is összetettebb. Olvasói kérdésre jogi szakértőnk válaszol.

Ha egy tulajdonos saját, egyéni lakásbiztosítást köt, akkor mentesülhet a ház közös biztosítási díjának fizetése alól? Bár logikusnak tűnhet, hogy ne fizessünk kétszer ugyanazért, a társasházi törvények és a közös tulajdon védelme miatt a helyzet jogilag és gyakorlatilag is összetettebb. Olvasói kérdésre jogi szakértőnk válaszol.  A főváros távhőrendszerét üzemeltető Budapesti Közművek szerződést kötött a Budapesti Műszaki és Gazdaságtudományi Egyetemmel (BME). Az együttműködés célja egy majdani döntést megalapozó tanulmány közös elkészítése a Paksi Atomerőmű hőjének a fővárosi távfűtési rendszerbe történő eljuttatási lehetőségéről.

A főváros távhőrendszerét üzemeltető Budapesti Közművek szerződést kötött a Budapesti Műszaki és Gazdaságtudományi Egyetemmel (BME). Az együttműködés célja egy majdani döntést megalapozó tanulmány közös elkészítése a Paksi Atomerőmű hőjének a fővárosi távfűtési rendszerbe történő eljuttatási lehetőségéről.  A nyári időszak beköszöntével talán sokan gondolnák, hogy a társasházi szakma életében is csendesebb hetek következnek. A valóság azonban éppen az ellenkezője: a kihívások, a változó jogszabályi környezet, a növekvő tulajdonosi elvárások és az egyre összetettebb üzemeltetési feladatok folyamatos fejlődést és tanulást követelnek meg a szakma szereplőitől.

A nyári időszak beköszöntével talán sokan gondolnák, hogy a társasházi szakma életében is csendesebb hetek következnek. A valóság azonban éppen az ellenkezője: a kihívások, a változó jogszabályi környezet, a növekvő tulajdonosi elvárások és az egyre összetettebb üzemeltetési feladatok folyamatos fejlődést és tanulást követelnek meg a szakma szereplőitől.

Partnereink

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

THT podcast

THT Facebook

Általános Szerződési Feltételek | Adatvédelmi nyilatkozat | Süti beállítások